O ano de 2024 apresentou desafios significativos para muitas empresas, levando diversas delas ao limite de sua capacidade operacional. Em um cenário marcado por níveis elevados de estresse, algumas organizações não conseguiram sustentar-se e acabaram por fechar as suas portas. Simultaneamente, outras se viram envolvidas em disputas acirradas entre sócios, complicando ainda mais a dinâmica empresarial. Em meio a essa maré tumultuada, o Valuation destacou-se como uma ferramenta essencial para auxiliar na resolução de conflitos e na tomada de decisões.

Assim sendo, o Valuation não é apenas um exercício financeiro; é uma ferramenta que pode determinar o futuro da empresa e a relação entre os sócios. Uma avaliação justa permite uma divisão equitativa dos activos, minimizando ressentimentos e promovendo uma transição suave, caso um dos sócios decida sair ou vender sua participação.

Todavia, no processo de avaliação de empresas, existem diversas metodologias amplamente utilizadas, como o Fluxo de Caixa Descontado (FCD), análise de múltiplos de mercado, entre outras. Cada método oferece uma perspectiva única sobre o valor da empresa, e a escolha da abordagem mais adequada depende do contexto específico e das características do negócio em questão.

Contudo, para ilustrar melhor a aplicação dessas metodologias, consideraremos o caso de dois sócios que detêm, cada um, 50% das acções de uma empresa sediada em Luanda. Em meio a um desacordo interno, eles decidem recorrer à Valuation para determinar de forma justa qual seria o valor de suas participações, caso optem por um eventual desenvolvimento societário ou dissolução da empresa. Nesse caso, foram aplicados dois métodos: o Fluxo de Caixa Descontado (FCD) e o Balanço de Liquidação.

Análise dos Métodos de Avaliação

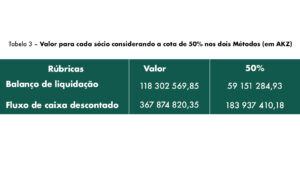

Entretanto, como cada sócio detém 50% das cotas de capital, o valor total disponível para liquidação, de 118.302.569,85, seria dividido igualmente, resultando em 59.151.284,93 para cada um. Essa repartição respeita o princípio de igualdade definido no contrato social, mas a metodologia adotada (Balanço de Liquidação) baseia-se exclusivamente em dados históricos, sem levar em conta potenciais ganhos futuros. Conforme ilustra a Tabela 1.

Fluxo de Caixa Descontado (FCD)

O WACC (Custo Médio Ponderado de Capital) é uma medida usada para calcular o custo total que uma empresa tem para obter recursos financeiros, seja por meio de empréstimos (dívidas) ou pelo investimento de sócios (capital próprio). No caso estudado, o WACC é de 21,7%, e o g perpétuo é de 3,5%. O capital investido é de 193.302.569,85, sendo 118.302.569,85 de Patrimônio Líquido e 75.000.000,00 de Passivo Oneroso. O Ke (Custo de Capital Próprio) é de 26%, e o Ki líquido (Custo de Capital de Terceiros) é de 14,9%.

O Free Cash Flow (FCF), ou Fluxo de Caixa Livre, representa o dinheiro disponível após a empresa financiar gastos operacionais e de capital.

Free Cash Flow to Firm (FCFF) é o fluxo gerado pelo Caixa da empresa, disponível para todos os provedores de capital. Ela mensura a quantidade de dinheiro que a empresa gera antes de pagar dívidas e distribuir dividendos aos accionistas. Conforme ilustra a Tabela 3.

No período explícito, as projecções financeiras indicaram um resultado de 181.480.844,17. Esse é o valor estimado da empresa (considerando o valor projectado para os próximos 4 anos, levando em consideração o crescimento projectado e outros factores financeiros). No período implícito, também conhecido como perpetuidade, a avaliação foi de 186.393.976,19.

O valor total da empresa (Enterprise Value), conforme calculado pelo método do Fluxo de Caixa Descontado (FDCD), foi substancial, alcançando a marca de 367.874.820,35.

Balanço de Liquidação vs Fluxo de Caixa Descontado (FCD)

Diante dos números, o Balanço de Liquidação oferece uma avaliação mais realista da empresa, considerando o valor que poderia ser realizado no curto prazo. No entanto, caso haja uma intenção de continuidade das operações, o Fluxo de Caixa Descontado (FCD) apresenta um valor significativamente superior. Isso ocorre porque o FCD reflete o potencial de crescimento da empresa e sua capacidade de gerar receitas ao longo do tempo, maximizando o valor e promovendo a distribuição de riqueza.